内地降息猛烈,香港利率太香,预缴锁定高息!冲呀!

admin 2025-05-30

152

admin 2025-05-30

152

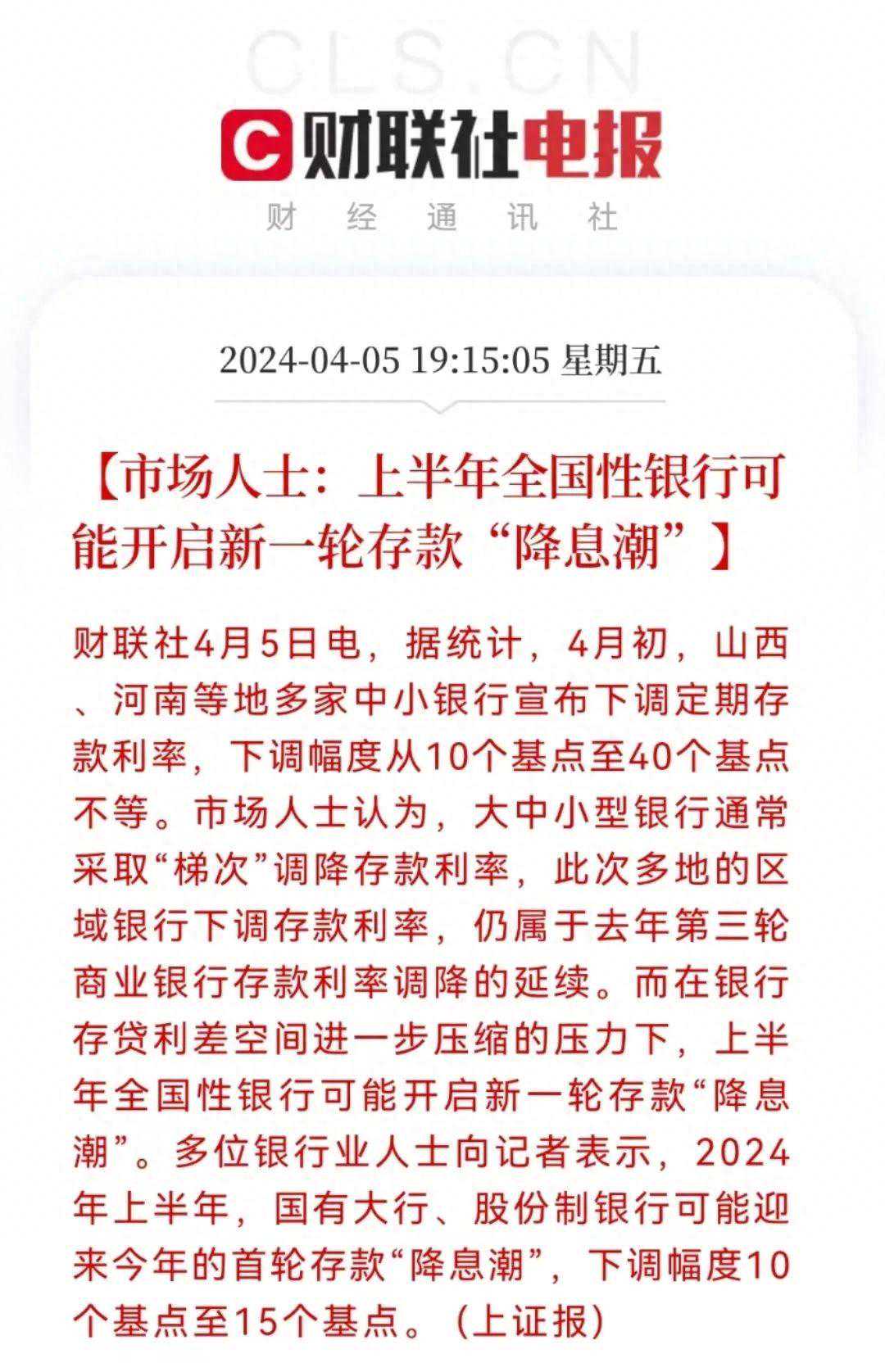

近期,从银行存款到保险预定收益,内地降息消息铺天盖地。其中,保险预定收益降低的主要原因是在降低保险公司负债端成本,缓解行业所面临的利差损风险。

从银行及国债近年来的表现来分析,就可以发现,内地保险利率下行都是有迹可循的。

从去年开始,银行存款利息就接连降息,甚至进入了1%的低利率时代。而据数据显示,2022年至今,3年期及5年期的国债利率也是一降再降!前段时间10年期国债甚至跌破2.3%,创历史新低!

总的来说,目前整个社会投资的无风险回报水平,已经到了历史最低点。

所以,市面上其他相同安全级别的定存、储蓄险收益也必然会持续下降。

另外,产品成本高,也是保司亏空严重的一大原因。

内地保险产品的设计是即使利率降低,原购买的产品利率不可以降低。这就导致保司在利率下行的市场环境下,保司投资收益率低,利差损风险越来越大!而这也是为什么监管部门现在提出要实施“报行合一”的原因!

当然,降息,我们的第一反应是存款的利息少了,很大一部分朋友低估了利率下行的影响,以养老为例:如果想每年6万补充养老,那么在利率持续下行的环境下,需要储蓄多少钱?

从上图可以看到,每年6万的养老金,不同利率下,所需要的钱不一样。6%以上的储蓄险,越早准备会越轻松,6%就是需要100万就可以了,不仅能长期获得高预期利率,还可以复利+终身领取,这也是为什么很多人赴港投保的原因。

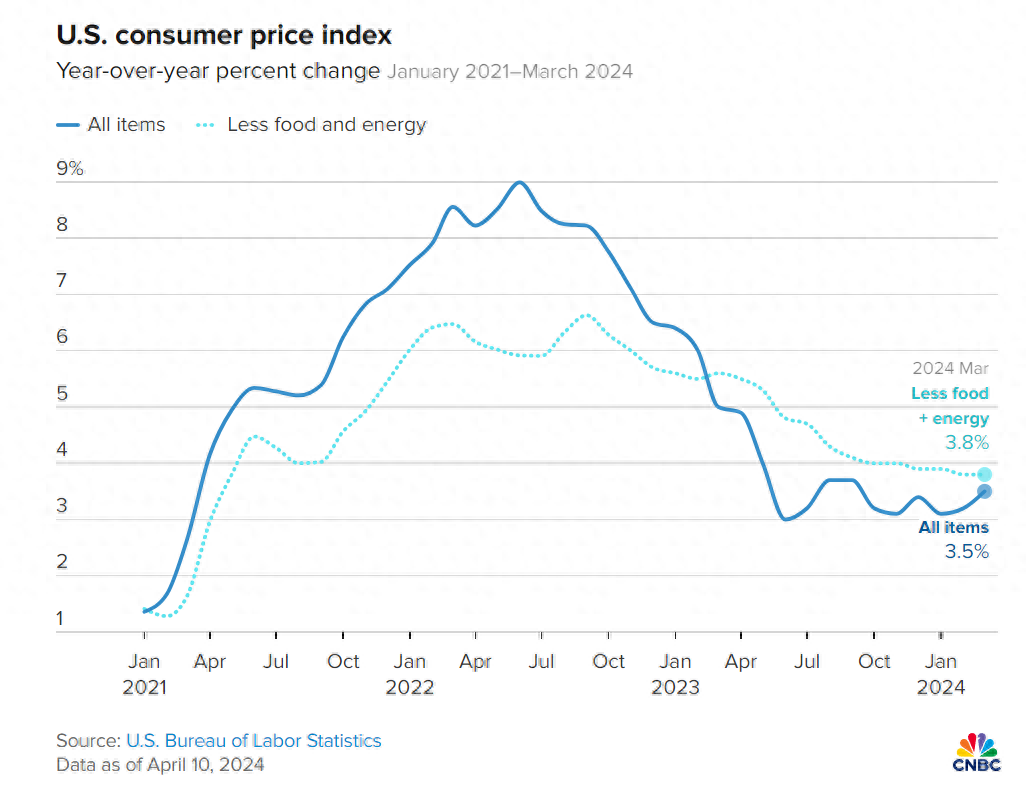

无独有偶,市场还有很多声音在预期美联储将持续降息。

荷兰国际集团(INGEconomics)去年发布的一份报告中称:美国经济显现出明显减速迹象,这意味着美联储将在2024年至少降息6次。

目前,期货市场暗示,美联储2024年将降息125个基点。

INGEconomics首席国际经济学家JamesKnightley看来,通胀放缓、就业市场降温以及消费者支出前景恶化,意味着美联储将需要比市场预期更大幅度地降息。他预计,美联储将于2024年第二季度开始降息,2024年共降息六次,每次25个基点,共计150个基点。而2025年将至少有四次幅度为25个基点的降息。

作为华尔街最大胆的投行,瑞银预计,随着美联储转向“全面宽松”模式,到2024年年底可能会降息至少275个基点。

而在这个全面降息的时代,得益于美元及海外市场资产表现积极,香港有些保险公司仍在上调预期收益。

那么,站在这个时间节点的我们最应该做的是什么呢?

站在利率高地,锁定它!

如何有效地锁定美元高收益?

预缴香港保险是一个不错的选择。

目前,香港保险保证预缴利率普遍在4.3%—6%左右,选择五年缴的分红险,至少可以锁定4-5年的高利率,即便美联储降息,预缴保证的利率也不会受到任何影响。

1、首年直接少交保费

这种方式是投保时一次性扣除预缴收益,直接冲抵保费,相当于提前预支利息。

2、先交保费,后面再给利息。

这种方式是所有保费正常缴纳,第四年末再返还利息,这部分可以提取。

考虑时间价值,第一种方式对投保人来说比较友好。提前给收益就意味着优惠实际上比列明的预缴优惠利率更多一些。

提前锁定一个5%、6%的确定利率在这个处处“暴雷”、“跑路”的年代是“真香”呀。

当然,大部分人选择赴港投保香港保险,除了锁定高利率外,还有以下原因:

在同等风险级别的理财产品里,香港储蓄险的收益性和安全性算得上是佼佼者。

资产收益是否必须随之社会利率调整而下降,我们可以做出自己的正确判断,而不是等到一切都来不及的时候。

财富管理是一项系统而复杂的工程,无论哪一种财富管理的规划,都离不开多元化的投资理念,根据市场情况灵活调整、持续优化货币和资产结构去应变市场的不确定因素,控制总体投资的风险,都是亘古不变的道理。保险规划亦是如此,切合不同阶段的需求,为财富的保值增值做强有力的保障。

希望大家都能通过理性的思考,专业的规划,将财富守住,与家人一起共享财富的硕果!

大家在产品挑选、港险投保、开户缴费或出险理赔上有任何问题,都欢迎添加HDO1045进行咨询。

我们有专业团队和您做具体沟通,可以为您量身定制保险计划书,全程协助您完成投保缴费,帮助您更好管理自己的保单。

- 上一篇:崇明最大!这个周末一起去玩泥巴吧

- 下一篇:美联储到底降不降息?

- 同类文章

- 友情链接

-